マンションを購入する時には、マンション自体の代金の他にも様々なお金がかかる事を知っていますか?

要するにマンションを買うなら、いずれにせよある程度の現金は用意しておく必要があるってことですね。

高い場合だと、新築の場合、購入額の5%、中古の場合で10%ほどもかかる、とネットで調べると出て来ました。

とはいえ、鵜呑みにするのもよくありません。

中には何の費用なのか、わからない物があるかも知れませんし、ある程度の金額感を知っておかないと、どの程度のお金を用意する必要があるのかもわかりません。

なので、もうちょっと詳しくしりたいなと思ってたところ、ちょうど具体的に諸経費が記載された資金計画表が手元にありました。

内見時にいただいたものですね。

ということで、今回は実際の資料を元に、不動産購入時の諸費用の内訳について調べていこうと思います。

目次

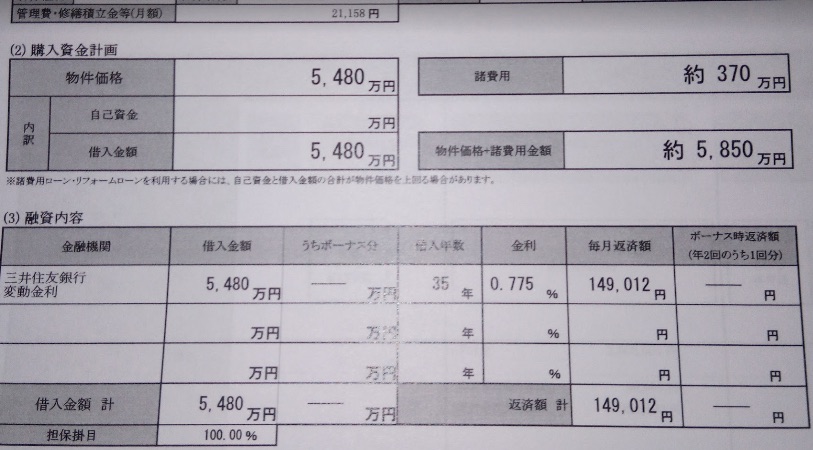

資金計画表の諸費用の内訳

画像だけだと分かり難いと思うので、金額を書き出して見たいと思います。

今回の例は5,480万円、2LDKの部屋を買う時の諸費用です。

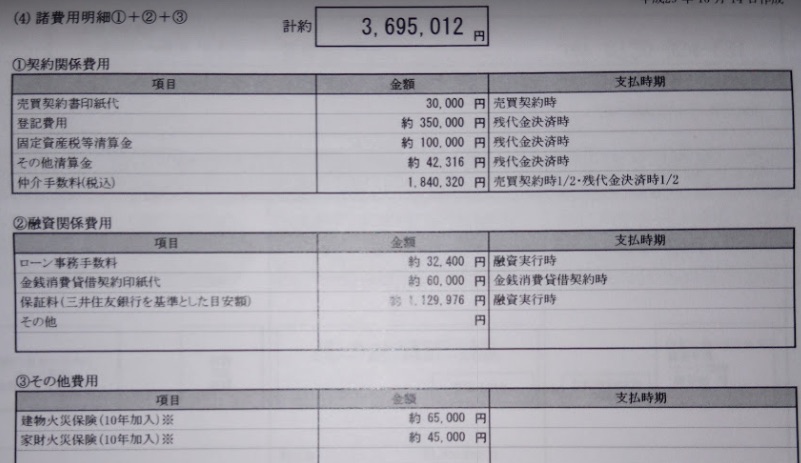

契約関係費用

不動産の売買契約にともなって発生する費用です。

約350,000円

| 項目 | 金額 |

|---|---|

| 売買契約印紙代 | 30,000円 |

| 登記費用 | |

| 固定資産税等清算金 | 約100,000円 |

| その他清算金 | 約42,316円 |

| 仲介手数料(税込み) | 1,840,320円 |

その他清算金って何ですかね? 約ってついてる割にはやけに細かい額だし…。

仲介手数料が目立って高めです。

住宅ローンを借りる際にかかる費用ですね。

少ないとは思いますが、現金で購入する場合は必要のない費用かな?

| 項目 | 金額 |

|---|---|

| ローン事務手数料 | 32.400円 |

| 金銭消費賃貸契約印紙代 | 60,000円 |

| 保証料 | 1,129,976円 |

保証料が高いですね。

ローンの保証料は保証会社に払う保険料です。

もし、私達がローンを払えなくなった場合に、保証会社に代わりに支払ってもらうための手数料です。

| 項目 | 金額 |

|---|---|

| 建物火災保険(10年加入) | 65.000円 |

| 家財火災保険(10年加入) | 45,000円 |

その他の費用になっていますが、保険に関するお金ですね。

10年分一括で先払い?でしょうか。

人によっては地震保険なんかも検討した方が良いかもしれません。

合計で約3,695,012円。

計算すると今回の中古マンションの諸費用は物件額の6.74%にでした。

結構長くとはいえ、10%まではいかないですね。

ここまでは購入時にかかる費用です。

この他にも購入後に毎月かかる費用がいくつか読み取れます。

1つは管理費修繕積立金で、21,158円/月と記載されています。

また金利が0.775%想定なので、計算すると利息は978円/月くらいですね。

とは言え変動金利だと思うので、このまま同じ金利の可能性は低いとは思います。

ここには書かれていませんが、固定資産税も毎年かかります。

実際にお金が必要になるタイミング

資金計画表の他に購入までのスケジュール表の中にも、どのタイミングでどの位のお金が必要になるか掲載されていました。

あわせて見てみたいと思います。

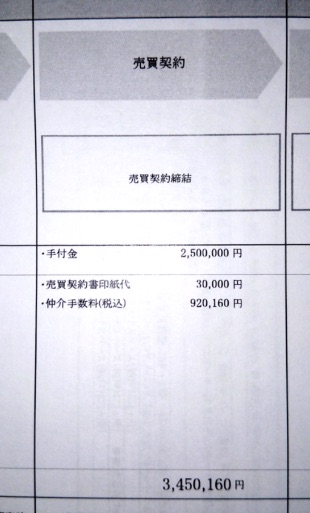

最初にお金が必要になるタイミングは売買契約の時です。

| 項目 | 金額 |

|---|---|

| 手付金 | 2,5000.000円 |

| 売買契約書印紙代 | 30,000円 |

| 仲介手数料(税込み) | 920,160円 |

資金計画表になかった手付金の250万円があります。

これは物件代金の一部なので、費用ではないですね。

250万 ÷ 5,480万 ×100 ≒ 4.56 % 。

契約時に必要な手付金は大体5%くらい、と考えておけば良い感じでしょうか。

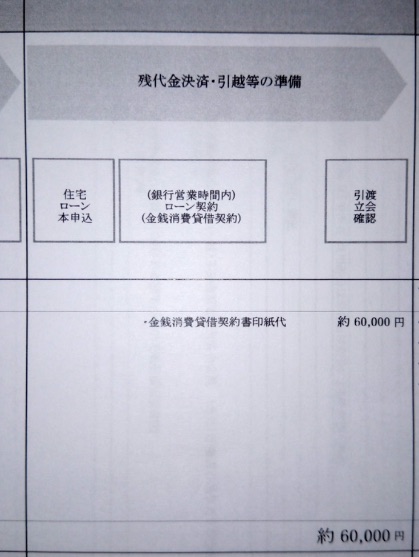

住宅ローンを組んで購入代金の準備をするタイミングですね。

「準備」なのに費用がかかるのは、マンション購入に印紙代が必要となるからです。

| 項目 | 金額 |

|---|---|

| 金銭消費賃貸契約印紙代 | 60,000円 |

金銭消費賃貸契約印紙代で6万円が必要になります。

ローンを組む際に必要な印紙代ですね。

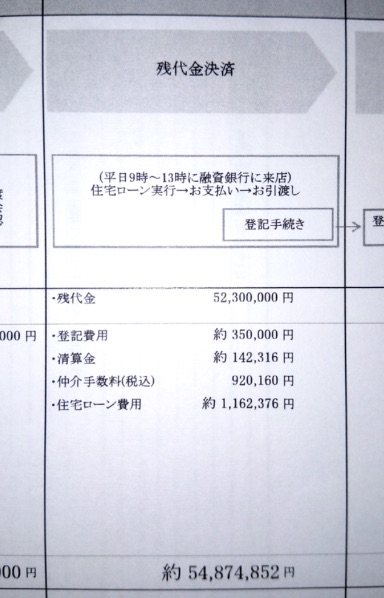

最後に残りのお金を払います。

1,162,376円

| 項目 | 金額 |

|---|---|

| 残代金 | 52,300,000円 |

| 登記費用 | 350,000円 |

| 清算金 | 142,316円 |

| 仲介手数料(税込み) | 920,160円 |

| 住宅ローン費用 |

物件代金の残り、仲介手数料の残り他、もろもろの費用を払うので金額的にはかなり大きくなっています。

タイミング毎に必要な金額がおおよそ把握できましたね。

それでは、個別に各費用の内容を、もう少し掘り下げて調べていきたいと思います。

不動産などの譲渡契約書には印紙税が掛かります。

調べてみたところ、不動産売買契約に関する印紙税は物件の金額に応じて、下記の通りに定められていました。

| 記載金額 | 不動産売買契約書 |

|---|---|

| 1万円未満のもの | 非課税 |

| 10万円以下のもの | 200円 |

| 50万円以下のもの | 200円 |

| 100万円以下のもの | 500円 |

| 500万円以下のもの | 1,000円 |

| 1,000万円以下のもの | 5,000円 |

| 5,000万円以下のもの | 10,000円 |

| 1億円以下のもの | 30,000円 |

| 5億円以下のもの | 60,000円 |

| 10億円以下のもの | 160,000円 |

| 50億円以下のもの | 320,000円 |

| 50億円を超えるもの | 480,000円 |

| 記載金額のないもの | 200円 |

今回の物件は1億円以下のものに相当するので、30,000円になったというわけですね。

50億円を越える物件だと、印紙税だけで48万円にもなっています。

登記費用はマンション購入をした際に行わなければならない、法的な手続きに必要なお金ですね。

登記費用で35万円!と、ざっくり記載されていますが、何種類かの登録免許税(登記自体にかかるお金)の他に、司法書士や土地家屋調査士に支払う、手続の代行手数料も含まれているはずです。

登録免許税がいくらになるかは、国税庁に一覧があります。

具体的な金額と内訳をざっと調べてまとめてみると、5,480万円のマンションなら次のような感じでしょうか。

登録免許税に関しては今は軽減税率が適用されます。

| 手数料 | 登録免許税 | |

|---|---|---|

| 建物表題登記 | 5万円前後 | |

| 所有権移転登記 | 3万円前後 | 16.4440円 |

| 抵当権設定登記 | 5万円前後 | 54,800円 |

これで合計が約35万円ですね。

手数料で約13万円、登録免許税で約22万円です。

それぞれ順番に内訳の詳細を見ていきましょう。

新築時に建築した建物の詳細を申請する手続きです。

新築の場合は建物の構造や床面積などを申告する必要があるので、司法書士ではなく土地家屋調査士に依頼するのが一般的です。

建物表題登記に登録免許税はかからないので、登録してもらうための手数料のみが必要となります。

また、建築後1ヶ月以内に行う必要があり、申請を行わなければ10万円以下の罰金が課せられる場合があります。

とはいえ今回のマンションのような「区分建物」の場合だと、一人一人申請するわけにもいかないので、販売会社がまとめて行うのが普通です。

相場としては大体1部屋につき、5万円ほどの手数料が課せられるようです。

一方で戸建ての場合は実際のところ、きちんと登録されてない場合もあるみたいですね。

築1年経っているのに、手数料を請求された人もいるようなので、戸建てを検討している場合は頭の片隅に残して置くと良さそうな話でしょう。

その建物が誰のものなのか?を示すために、持ち主を移転するための登記です。

今回は中古マンションなので移転登記ですが、新築の場合は所有権保存登記になります。

これをやっておかないと法的には自分の所有物とならないので、絶対に必要な手続ですね。

他にも中古物件を売却、相続、贈与した場合には必要となります。

所有権移転登記にかかる登録免許税は(建物価格)×1000分の20になりますが、平成32年3月31日までは軽減税率が適用され、(建物価格)×1000分の3となっています。

5,480万円の物件であれば、本来は約110万円かかる登録免許税が、約16万円ですむという事なので、相当大きな違いです。

ちなみに、法的に手続の期限は定められていませんが、すぐやっておくに越した事はないでしょう。

司法書士に依頼するのが一般的で、費用の相場は数万円ほどです。

戸建ての場合は自分でやる事も可能なようで、所有権保存登記の手続き方法を解説しているサイトも結構あります。

住宅ローンを借りてマンションを買う際に、そのマンション自体を借金の担保として設定するための登記です。

住宅ローンを借りる際だけでなく、借り換えや、完済して抵当権を外す時にも必要となります。

現金一括の場合は必要ないという事ですね。

抵当権設定登記の登録免許税は(建物価格)×1000分の4になりますが、平成32年3月31日までは軽減税率が適用され、(建物価格)×1000分の1になります

普通は住宅ローンを借りて購入すると思うので、まず必要となる手続きでしょう。

必要なのはお金を貸す側なので、自分が払う必要があるのはおかしいんじゃないの?と思いますが、普通に購入費用の一部として請求されるようです。

新築マンションの場合だと、販売を行なっている不動産会社の司法書士が手続きする場合が一般的なようです。

しかし、融資を受ける銀行によっては、どうしても自社の司法書士でないとダメと行ってくるケースもあるようです。

こちらも司法書士に依頼するのが一般的で、手数料は約5万円ほどになります。

不動産には1年単位で固定資産税がかかります。

固定資産税はまとめて払うのが普通なので、年間の固定資産税を日割りして、自分が所有者になってからの分を売り主に支払うわけですね。

法的には支払う必要はないそうですが、慣習的に清算金として支払うのが普通のようです。

この内容だけだと想像することしか出来ませんが、例えば管理費、修繕積立金、都市計画税などのその他税金などでしょうか?

これらは月ごとに払うものですが、日割り計算ならいくらか負担することになるので、十分かんがえられますね。

仲介してくれた不動産会社へ支払う手数料ですね。

手数料には以下の通り上限が定められていますが、金額を考えるとほとんどの場合は3%が上限となるんじゃないでしょうか?

| 取引額 | 手数料率上限 |

|---|---|

| 200万円以下の金額 | 取引額の5%以内 |

| 200万円を超え400万円以下の金額 | 取引額の4%以内< |

| 取引額400万円を超える金額 | 取引額の3%以内 |

5,480万円なら3%税込みだとして、5480万 × 0.03 × 1.08 = 177,5520円 となります。

資料だと1,840,320円なので、普通に上限を越えてしまってるように見えますが、物件価格以外の分に対しても、手数料がかかっているという事でしょうか?

住宅ローンの手続を不動産会社に代行してもらった際に掛かる費用ですね。

そもそも自分で手続すれば払う必要のないお金だそうです。

ちょっと手間だとは思いますが、数万円も支払ってやってもらうほどの事ではなさそうですね。

私の場合は3万円ほどで見積もりされてますが、不動産会社によっては10万円ほど請求する場合もあるようです。

不動産購入のような大きな金額の前では霞んでしまいますが、10万円といえば結構な額です。

不動産屋のこういうお金のとり方をする慣習はホント良くないですね。

まあ、しっかり勉強せずに言われるがままに払うほうが悪い、と言われればそうなんでしょうけど。

お金を借りた際の借入に関する契約書にかかる印紙代です。

不動産売買印紙代と同じように、こちらも金額が決まっています。

| 記載金額 | 金銭消費賃貸契約印紙代 |

|---|---|

| 1万円未満のもの | 非課税 |

| 10万円以下のもの | 200円 |

| 50万円以下のもの | 400円 |

| 100万円以下のもの | 1,000円 |

| 500万円以下のもの | 2,000円 |

| 1,000万円以下のもの | 10,000円 |

| 5,000万円以下のもの | 20,000円 |

| 1億円以下のもの | 60,000円 |

| 5億円以下のもの | 100,000円 |

| 10億円以下のもの | 200,000円 |

| 50億円以下のもの | 400,000円 |

| 50億円を超えるもの | 600,000円 |

| 記載金額のないもの | 200円 |

もし住宅ローンを払えなくなった際に、肩代わりして住宅ローンを払ってもらうために、保証会社に支払うお金です。

といっても、自分が支払えなくなったからとして借金がなくなるわけでもなく、結局は銀行ではなく保証会社に返済する事になるだけです。

賃貸でも最近は保証会社必須の所が増えていますね。

保証会社必須の銀行で借入する場合は必ず必要になります。

連帯保証人をつけても、いずれにせよ必要なケースが多いようで、ちゃんと支払いできる場合には無駄としか言いようのないお金ですね。

銀行によっては最初から保証料不要をうたっている場合もあるみたいですし、住宅ローンに関しては別の機会に詳しく調べてみようと思います。

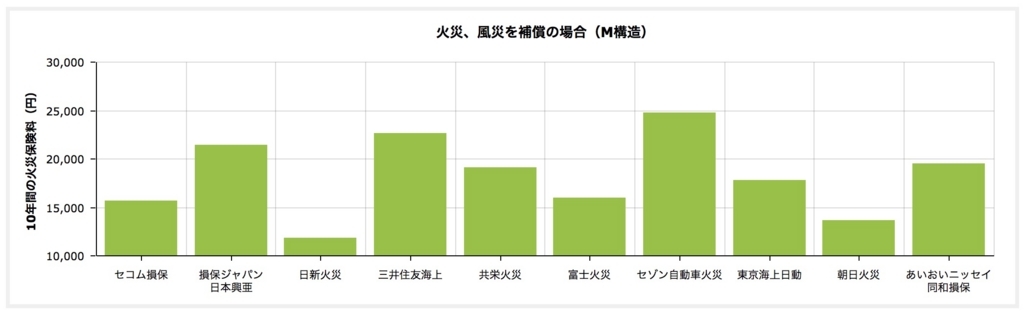

火災保険料はマンションの専有部、および家財に対して被害が及んだ際に、損害分を保証してくれるサービスにかかる料金ですね。

火災と名はつくものの、火事だけではなく落雷や床上浸水、盗難補償などもオプションでつけられるケースが多く、とうぜん条件によって金額は変わってきます。

どのくらいの金額になるのか気になったので、価格.comに火災保険料の相場をシミュレートするサービスがあったので試してみました。

条件はこんな感じです。

- マンション / 70㎡ (3LDKくらい)

- 火災・風災を補償

- 建物補償額1千万円

- 東京都

- 10年契約

- 長期一括払い

条件を変えれば当然もっと高くなると思いますが、結果を見るとだいたい1万円後半くらいでしょうか。

そうなると資金計画表でもらった金額は、かなり高く感じます。

マンションの場合、通常だと共用部分に関しては、管理組合が火災保険に入るそうです。

なので、この部分は管理費などに含まれる感じですかね?

ちなみに火災の場合、日本の法律では出火原因に重大な過失がない限りは賠償されないので、巻き添えを食っても泣き寝入りの可能性もります。

そう考えると、10年でこのくらいだったら入っておく方が無難な気がしますね。

手付金は物件の持ち主(売り主)に、購入前に一旦預けるお金の事です。

なので費用というわけではありません。あくまで物件購入代金の一部です。

手付金を払う理由としては、契約成立の証拠金、キャンセル時の違約金といった意味合いがあります。

金額としては購入代金の5%ほど、20%と法律で定めらた上限となります。

一般的にはそのまま返還してもらわずに、頭金として払うケースがほとんだと思います。

費用ではないとはいえ、現金で用意する必要があるお金で額も大きめなので、購入前にしっかりちぇっくをしておく必要があるお金と言えますね。

申込証拠金はマンション購入の意思表示として、不動産仲介会社に支払うお金のことです。

今回は含まれていませんでしたが、一部の不動産仲介会社では必要となるケースがあるそうです。

なんでそんなもの払う必要があるの?と思いますが、マンション購入の権利を差し押さえる意味合いとして使われるのが慣習みたいですね。

つまり、不動産会社の営業さんは、お金を受け取った以上、他のお客さんには売りませんよ!って証拠みたいなもんです。

金額にすると大体5万円〜10万円が相場で、マンション価格からすれば小さいですが、安くはない額でしょう。

注意が必要なのはキャンセル時に返金されるかどうかという点です。

色々な情報を調べてみましたが、返す必要があるかどうかは法的には結構あいまいなようです。

営業さんからすれば、手付金をもらってからキャンセルされるまでは営業機会の損失になるわけですから、その補償金として返さないというのは理屈としてはわかります。

とはいえ買う側からすれば返して欲しいのも当然でもあります。

まあ、要は契約次第だからちゃんとチェックしておきましょうね。ということですね。

まとめ

ざっとみましたが、かなり項目が多くてすんなりとは頭に入らないですね。

新築や戸建ての場合はまた別の内訳になるでしょうし、ものによっては、慣習的に払うことになってるものがあったりと、なんとも悩ましい限りです。

とはいえ大きい額を目の前にボヤけがちですが、ちゃんとチェックしないと何十万円と損する可能性もありそうなので、手を抜くわけにもいかないでしょう。

疑問に思った所はとことんツッコミを入れた方が良さそうですね。

コメントを残す

コメントを投稿するにはログインしてください。